Der Euro eröffnet heute gegenüber dem USD bei 1.0411 (07.44 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0340 im europäischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 117.95. In der Folge notiert EUR-JPY bei 122.81. EUR-CHF oszilliert bei 1.0698.

Global sind die Einkaufsmanagerindices auf der Überholspur. Nur wenige Ausnahmen stören das Bild. Diese Ausnahmen sind beispielsweise Indien und Ägypten.

In Indien sank der Composite Index per Dezember auf 47,6 Punkte und in Ägypten ist mit einem Ergebnis von 42,8 Punkten die Schwelle zum Wachstum (50) weit entfernt. Für Indien gilt, dass der Absturz der Sentimentindikatoren politisch selbstverschuldet ist. Die Repression, den Bargeldumlauf drastisch einzuschränken hat ihren Preis, da in der Etappe Menschen auf Bargeld mangels Infrastruktur angewiesen sind.

Ägypten zahlt den Preis der politischen Instabilität, die makroökonomisch nicht nur den Tourismussektor belastet. Mit anderen Worten lässt sich aus den negativen Ausnahmen keine Schlussfolgerung für das weltwirtschaftliche Klima ableiten.

Ganz im Gegenteil:

Der von JP Morgan, IHS Markit und IFPSM ermittelte globale Einkaufsmanagerindex für den Sektor Produktion stieg im Dezember von 52,1 auf 52,7 Punkte und markierte den höchsten Wert seit 34 Monaten. An diesen Daten wird deutlich, welche profunde Bedeutung auch die starken europäischen Werte haben! Wir hoffen, dass die EZB die Signale auch hört, sieht und erkennt!

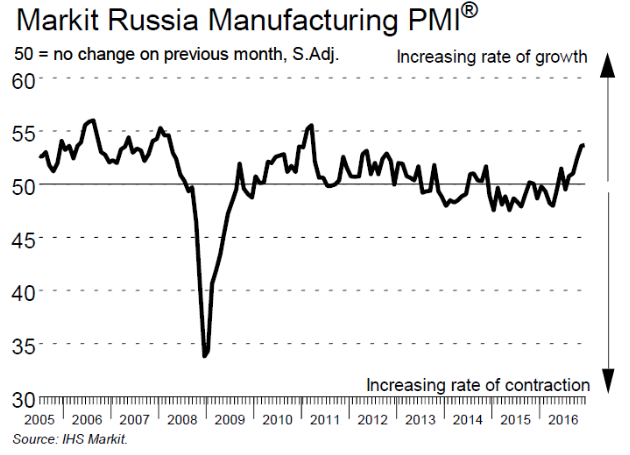

An dieser Stelle wollen wir die Entwicklung in Russland nicht ausblenden:

Die Daten wurden über den Jahreswechsel veröffentlicht und sind der Weltpresse wohl aus Versehen durchgerutscht. Sie sind dennoch nahezu sensationell, da sie die Erwartungen vieler westlicher Beobachter, Medien und Politiker schwer enttäuschen und aus dieser Konsequenz heraus entscheidende Fragen aufwerfen müssen.

Der Index für den Sektor Produktion legte von 53,6 auf 53,7 Punkte zu und markierte den höchsten Stand seit 69 Monaten trotz der vom Westen verfügten Sanktionen!

Wir hoffen, dass Berlin und Brüssel diese Zeilen sehr genau bezüglich der Wirkung der Sanktionen und der potentiellen weiteren Folgen für die Menschen und den Wohlstand in der EU lesen. Schlussendlich ist der solitäre Job unserer Eliten, das Mandat der EU-Bürger zu erfüllen und nicht das denkbare Mandat dritter Nationen.

Wen treffen die Sanktionen heute maßgeblich? Haben die Sanktionen Strukturwandel in Russland bewirkt? Wir wollen unsere Leser nicht zu sehr zu früher Stunde fordern. Wir könnten aber noch mehr Fragen aufwerfen.

Werfen wir einen Blick nach Europa:

Der deutsche Arbeitsmarktbericht konnte einmal mehr überzeugen. Per Dezember verharrte die Arbeitslosenquote unverändert bei 6,0% in der saisonal bereinigten Fassung. Anzahlmäßig kam es zu einem geringfügigen Rückgang der Arbeitslosenzahl in der saisonal bereinigten Fassung um 17.000 (Prognose -5000).

Der Einkaufsmanagerindex Irlands (Produktion), der einen Tag nach dem Pendant der Eurozone veröffentlicht wurde, legte per Dezember von zuvor 53,7 auf 55,7 Zähler zu. Der Preisauftrieb, der vollständig im Einklang mit einerseits einer erhöhten weltwirtschaftlichen Dynamik als auch andererseits Ausdruck des erhöhten Rohstoffbedarfs im Rahmen des Projekts „One Belt – One Road“ ist, fällt sportlicher aus, als vom Markt erwartet wurde.

In Deutschland zogen die Verbraucherpreise laut vorläufiger Berechnung per Dezember im Monatsvergleich um 0,7% zu. Im Jahresvergleich stellte sich der Anstieg auf 1,7% (Prognose 1,5%) nach zuvor 0,8%.

Oje, EZB, das Risiko, wegen Wachstumsdynamik und Preisauftrieb hinter der Kurve zu sein, nimmt zu…

Aus den USA erreichten uns gleichfalls gute Sentimentindikatoren, aber auch ein guter Wert von der harten Datenfront:

Der von Markit für den Sektor Produktion ermittelte Einkaufsmanagerindex stieg per Dezember von zuvor 54,2 auf 54,3 Punkte. Der stärker im Fokus stehende ISM-Index für den Sektor Produktion verzeichnete eine Zunahme von 53,2 auf 54,7 Zähler. Die Prognose lag bei 53,6 Punkten. Die Bauausgaben legten per November im Monatsvergleich um 0,9% zu (Prognose 0,6%). Mehr noch wurde der Vormonatswert von 0,5% auf 0,6% nach oben angepasst.

Aktuell ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Erst ein Ausbruch über das Widerstandsniveau bei 1.0670-1.0700 eröffnet neue Opportunitäten und dreht den Bias wieder ins Positive.

Kommentare